1. SƠ BỘ KẾ HOẠCH:

• HPG đã chính thức công bố kế hoạch IPO cho HPG Agri (HPA), với mục tiêu niêm yết trên sàn HSX sớm nhất vào tháng 12 năm 2025.

• HPA dự kiến phát hành 30 triệu cổ phiếu mới thông qua IPO, chiếm 11,8% số cổ phiếu đang lưu hành.

• Số tiền thu được từ IPO sẽ được sử dụng để tài trợ cho việc mở rộng kinh doanh của HPA, tập trung vào mảng nông trại.

• Sau IPO, vốn điều lệ của HPA sẽ tăng lên 2.850 tỷ VND từ 2.550 tỷ VND hiện tại.

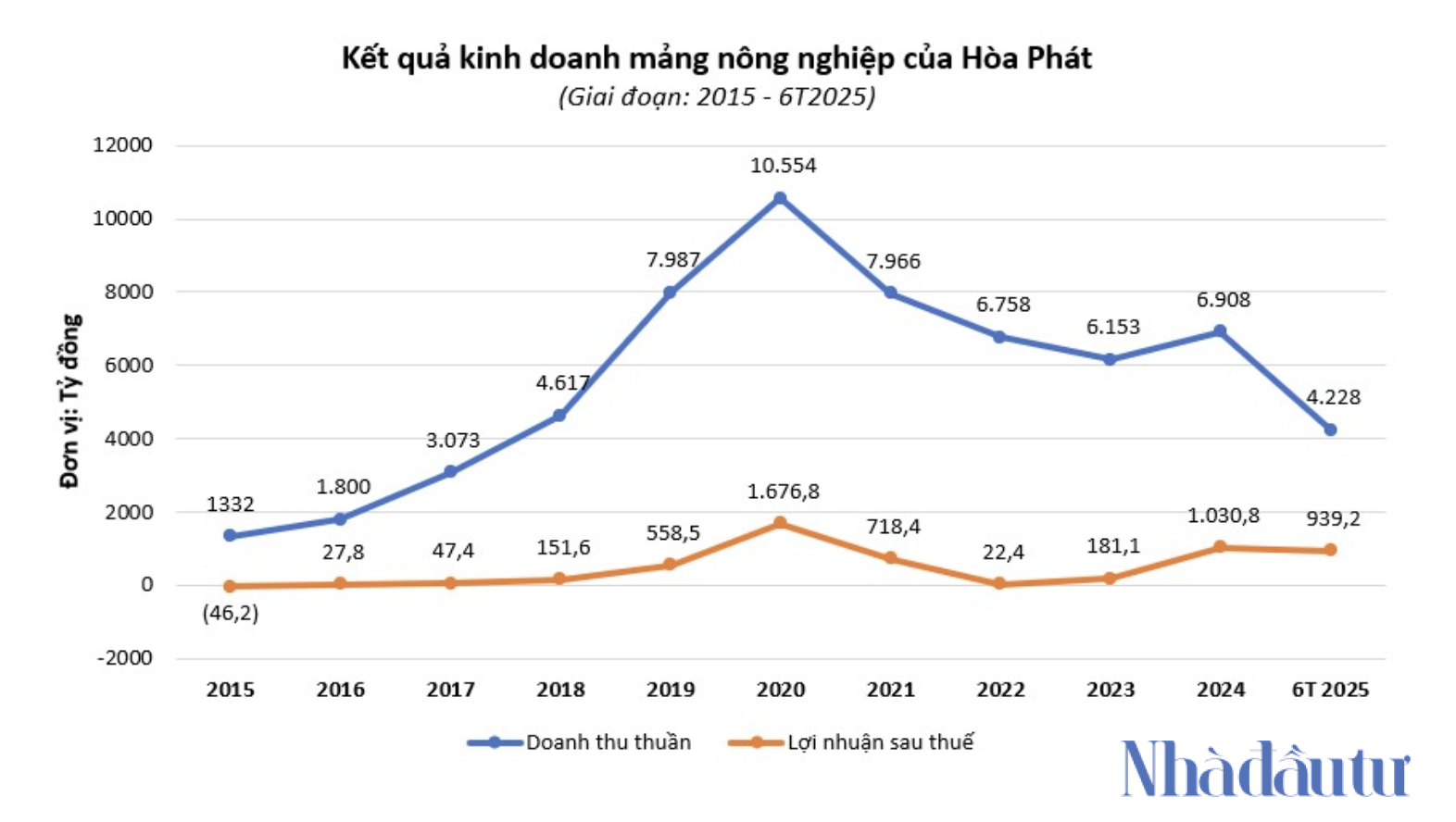

2. Hoạt động kinh doanh và hiệu quả tài chính của HPA

• HPA được thành lập 10 năm trước với khoản đầu tư khoảng 3.000 tỷ VND và đã chiếm vị trí dẫn đầu trong phân khúc nông nghiệp.

• Mảng kinh doanh nông nghiệp của HPA bao gồm thức ăn chăn nuôi (công suất 600.000 tấn/năm), chăn nuôi heo (600.000 con/năm), chăn nuôi bò (150.000 con/năm) và trứng gà (330 triệu quả/năm).

• HPA đóng góp hơn 12% vào lợi nhuận ròng của HPG trong nửa đầu năm 2025 và có biên lợi nhuận ròng mở rộng mạnh mẽ lên 23,8% trong quý 2 năm 2025, nhờ quản lý chi phí hiệu quả và điều kiện thị trường thuận lợi cho giá thịt heo.

• HPA đạt kết quả vượt trội so với các đối thủ cùng ngành như Dabaco (DBC), BaF Vietnam (BAF) và Masan Meatlife (MML) về lợi nhuận ròng và biên lợi nhuận. Biên lợi nhuận ròng quý 2 năm 2025 của HPA là 23,8% so với 10,4% (MML), 13,3% (DBC) và 14,0% (BAF).

• Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) năm tài chính 2024 của HPA cũng rất mạnh ở mức 34,4%, cao hơn đáng kể so với các đối thủ (MML 0,6%, BAF 10,8%, DBC 11,4%).

3. Cấu trúc cổ đông và định giá HPA

• HPG đã giảm tỷ lệ sở hữu tại HPA xuống 94,992% (trước đây là 99,992%) bằng cách bán 12,75 triệu cổ phiếu HPA cho nhân viên vào giữa tháng 9.

• Sau IPO, HPG dự kiến sẽ nắm giữ 85% cổ phần của HPA (so với 95% hiện tại), trong khi cổ phiếu IPO sẽ chiếm 10,53%.

• Vốn chủ sở hữu trên mỗi cổ phiếu (BVPS) của HPA tính đến tháng 6 năm 2025 là 11.887 VND và EPS 4 quý gần nhất là 5.820 VND.

• HSC dự kiến IPO của HPA sẽ có định giá P/E 4 quý gần nhất trong khoảng 5,2x-6,9x, và vốn hóa thị trường (sau IPO) trong khoảng 323-430 triệu USD.

• Dựa trên mục tiêu lợi nhuận ròng của HPA cho năm nay, HSC ước tính giá IPO có thể nằm trong khoảng 30.000-40.000 VND mỗi cổ phiếu. Với khả năng sinh lời vượt trội, HPA được kỳ vọng sẽ giao dịch với mức định giá cao hơn so với các công ty cùng ngành.

• Ước tính số tiền thu được từ IPO là 900-1.200 tỷ VND sẽ giúp HPA dễ dàng mở rộng quy mô kinh doanh, dẫn đến triển vọng thu nhập mạnh mẽ.

4. Dự báo lợi nhuận và đóng góp vào Tập đoàn:

• HSC dự báo mảng nông nghiệp sẽ đóng góp 1.741 tỷ VND lợi nhuận ròng trong năm tài chính 2025 (tăng 69% so với cùng kỳ) và đóng góp 10% vào lợi nhuận ròng hợp nhất của HPG (so với mục tiêu của HPG là 1.600 tỷ VND, tăng 55% so với cùng kỳ).

• Tuy nhiên, tỷ lệ đóng góp này dự kiến sẽ giảm xuống 7%/6% trong giai đoạn 2026-2027 khi mảng thép của HPG tăng trưởng mạnh mẽ hơn.

• Việc IPO của HPA mang đến cơ hội hấp dẫn cho các nhà đầu tư muốn tiếp cận lĩnh vực nông nghiệp và một công ty được quản lý tốt. HSC tin rằng giá IPO dưới 40.000 VND sẽ là một khoản đầu tư hấp dẫn.

Nguồn: P. Phân tích Chứng khoán HSC

Bình luận về bài viết này