I. TỔNG QUAN DOANH NGHIỆP

Tổng Công ty Viglacera (HSX: VGC) là nhà phát triển Khu công nghiệp (KCN) hàng đầu Việt Nam, quản lý và vận hành 15 KCN với tổng diện tích lên tới 4.600 Ha, chỉ đứng sau VSIP và GVR. Các KCN của VGC đều nằm ở các vị trí chiến lược tại miền Bắc và miền Trung, gần các trục giao thông huyết mạch, cảng biển, sân bay.

Doanh nghiệp đầu ngành Vật liệu xây dựng:

- Sở hữu dây chuyền sản xuất kính xây dựng lớn nhất Việt Nam với công suất 95 triệu m²/năm, chiếm 40% thị phần.

- Nắm giữ 30% thị phần gạch ốp lát, là nhà sản xuất gạch ốp lát lớn nhất Việt Nam và nằm trong Top 20 nhà sản xuất gạch ốp lát lớn nhất thế giới.

- Là thương hiệu nội địa hàng đầu, chiếm 10% thị phần thiết bị vệ sinh tại Việt Nam.

II. CƠ CẤU CỔ ĐÔNG

VGC hiện tại có cơ cấu cổ đông rất cô đặc khi 2 cổ đông lớn nắm chi phối gần 90% cổ phần là Tập đoàn Gelex (50,21%) và Bộ xây dựng (38,6%).

III. ĐIỂM NHẤN ĐẦU TƯ

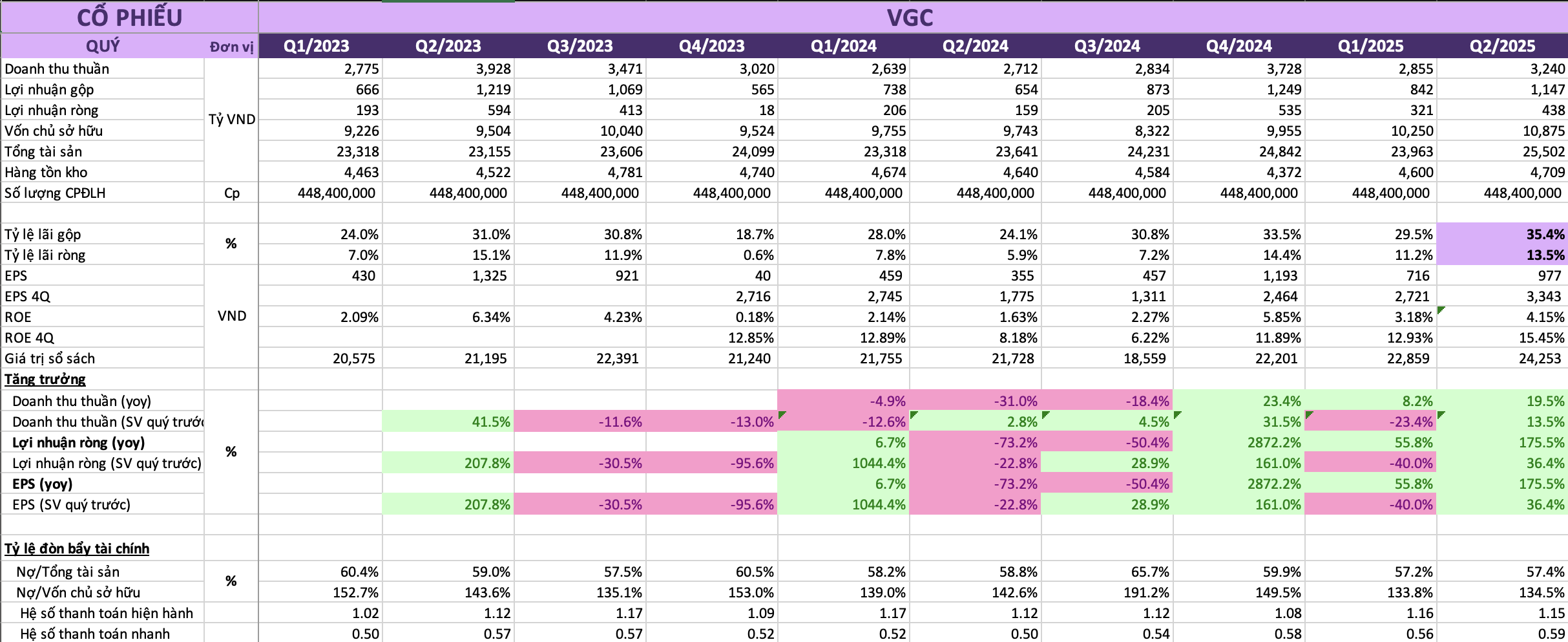

III.1. KẾT QUẢ KINH DOANH QUAY LẠI TĂNG TRƯỞNG

Tại VGC, chúng tôi nhận thấy Kết quả kinh doanh quý 2 của cổ phiếu có 3 điểm nổi bật:

- EPS và doanh thu tăng trưởng liên tục 3 quý liên tiếp so với cùng kỳ, cho thấy công ty đã trở lại chu kỳ tăng trưởng.

- EPS4Q đang áp sát mốc cao nhất mọi thời đại, đạt 3,343 đồng trong 2025Q2 (đỉnh 2022 là 3,854 đồng/cổ phiếu)

- Biên lợi nhuận (BLN) gộp và BLN ròng cao nhất trong 10 quý qua, lần lượt đạt 35.5% và 13.5% cho thấy VGC đã có bước tiến mới trong việc quản lý các khoản chi phí và giá vốn hàng bán.

III.2. CHU KỲ BẤT ĐỘNG SẢN QUAY TRỞ LẠI:

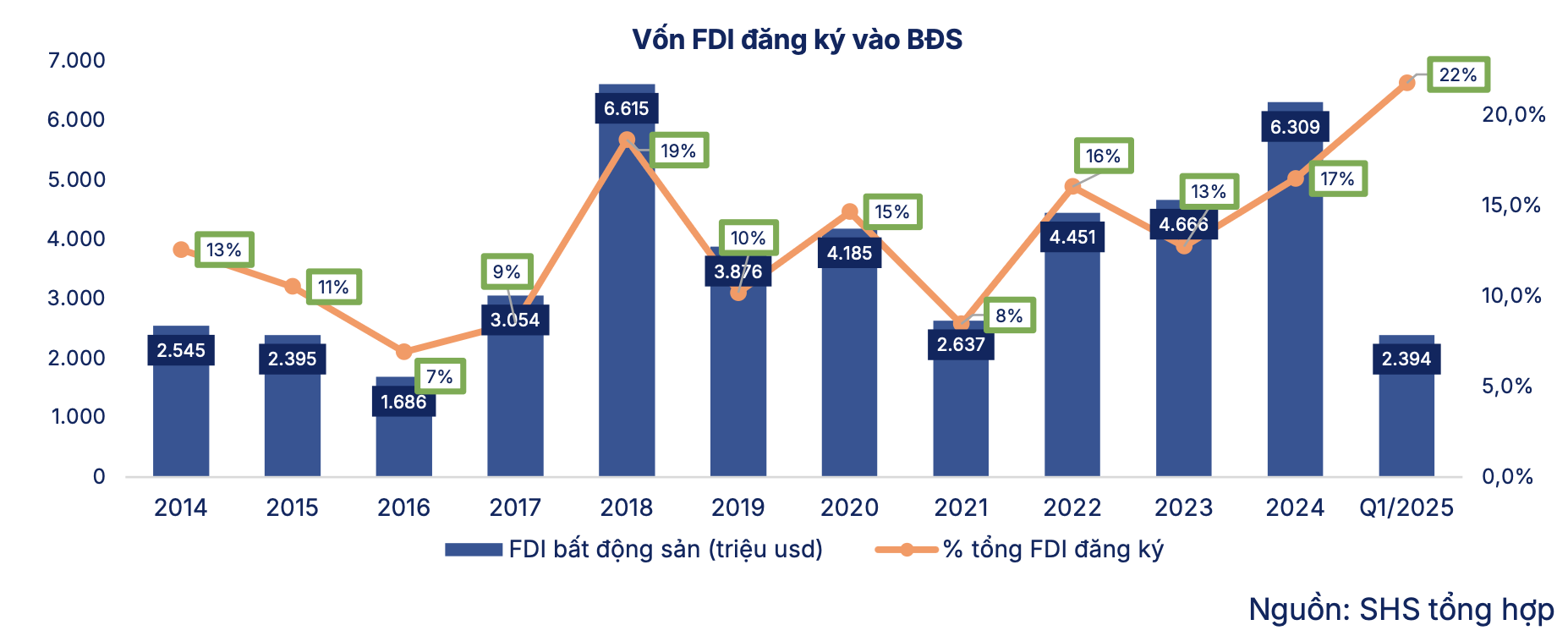

Thị trường Bất động sản ấm dần từ cuối 2024 là động lực tăng trưởng mạnh mẽ cho mảng vật liệu xây dựng của VGC. Vốn FDI đầu tư vào bất động sản tăng trưởng mạnh (năm 2024 đạt 6,3 tỷ USD, chiếm 17% tổng vốn FDI đăng ký). Dư nợ tín dụng bất động sản tăng trưởng cao, đặc biệt là cho vay kinh doanh bất động sản. Số dự án và căn hộ được cấp phép xây dựng mới đang được đẩy mạnh. Các chính sách hỗ trợ của Chính phủ (Luật Đất đai 2024, Luật Kinh doanh BĐS sửa đổi, Nghị định 71/2024/NĐ-CP, Nghị quyết 171/2024/QH15, Nghị quyết 161/2024/QH15) đã giúp khơi thông hành lang pháp lý và tạo tiền đề cho thị trường Bất động sản phát triển.

III.3. CÂU CHUYỆN THOÁI VỐN NHÀ NƯỚC:

Hiện tại Bộ xây dựng đang sở hữu 38,6% vốn tại VGC và dự kiến sẽ thoái toàn bộ vốn tại thời điểm cuối năm 2025.

Trong quá khứ ngày 29/03/2019, Bộ xây dựng đã tổ chức phiên bán đấu giá thành công 17,9% vốn cổ phần tại VGC với mức giá khởi điểm 23.000 đồng/cp. Và ngay trước thời điểm đấu giá, giá cổ phiếu trên thị trường của VGC đã có nhịp tăng mạnh mẽ hơn 30% từ mức giá 16.000 đồng/cp lên 21.000 đồng/cp trong khoảng thời gian từ tháng 11/2018 – 03/2019.

Đến nay câu chuyện thoái vốn tại VGC vẫn còn đang bỏ ngỏ, song trong bối cảnh thị trường đang có nhiều yếu tố thuận lợi, FTD cho rằng đây sẽ là chất xúc tác lớn cho giá cổ phiếu.

III.4. DÒNG VỐN FDI – YẾU TỐ HỖ TRỢ DÀI HẠN

Vai trò của FDI là đặc biệt quan trọng đối với nền kinh tế Việt Nam, do vậy các chính sách khuyến khích, hỗ trợ nhằm thu hút FDI trong dài hạn vẫn sẽ tiếp tục được đẩy mạnh. Bên cạnh đó, sự bùng nổ của các ngành công nghiệp bán dẫn, AI và thương mại điện tử tạo nên nhu cầu lớn chưa từng có đối với BĐS KCN.

Phát triển cơ sở hạ tầng được chính phủ đặc biệt ưu tiên giúp nâng cao năng lực cạnh tranh của KCN, đáp ứng xu hướng công nghiệp 4.0. Nước ta vẫn đang là một trong những nước có tỷ lệ đầu tư cơ sở hạ tầng trên GDP cao nhất Châu Á.

Các tuyến đường cao tốc đang và sẽ được triển khai trong thời gian tới sẽ giúp mạng lưới cơ sở hạ tầng của Việt Nam phát triển lên một tầm cao mới, từ đó thúc đẩy sự phát triển của các KCN xung quanh. Chính phủ đặt mục tiêu sẽ đạt 3.000km đường cao tốc vào cuối năm 2025.

VGC hiện là một trong những nhà phát triển KCN lớn thứ 3 cả nước. Các khu công nghiệp của VGC đều nằm tại các vị trí chiến lược: tập trung tại miền Bắc (Bắc Ninh, Phú Thọ, Thái Bình, Quảng Ninh) và miền Trung (Huế, Khánh Hòa), gần các trục giao thông huyết mạch, cảng biển, sân bay.

Diện tích thương phẩm còn lại lớn cho thấy mảng kinh doanh BĐS Khu công nghiêp – mảng hiệu quả nhất và đóng góp doanh thu lớn thứ 2 của VGC – còn nhiều dư địa để đón làn sóng FDI sắp tới.

IV. PHÂN TÍCH DÒNG TIỀN

Sau khi chạm đỉnh thời đại tại 65,900 vào năm 2022, VGC đã có nhiều chu kỳ nhỏ trong 2 năm qua nhưng chưa lần nào phá vỡ được mức đỉnh lịch sử, thiết lập mức cao mới. Với các luận điểm đã đề cập ở trên, FTD cho rằng VGC đang hội tụ đủ các yếu tố để bước vào 1 đại chu kỳ mới, nhất là việc VGC có thể tận dụng vị thế sẵn có của mình và thời kỳ đẩy mạnh kinh tế tư nhân của chính phủ Việt Nam để tạo nên cú big-bang.

Nhìn vào đồ thị phân tích kỹ thuật, chúng ta có thể thấy ở các sóng tăng mạnh trước, VGC luôn đạt được mức Fibonacci mở rộng quanh 361.8%, tuy nhiên cần lưu ý cổ phiếu thường có đặc tính dao động lỏng lẻo, biên độ lớn bởi cơ cấu cô đặc, điều này sẽ gây khó cho Nhà đầu tư muốn tìm điểm vào, đặc biệt khi cổ phiếu đã chớm tăng mạnh. Dựa trên phân tích các sóng tăng trước, chúng tôi đặt mục tiêu cho VGC tại mức 92,100đ, tương ứng Fibonacci mở rộng 161.8% tính từ đỉnh và đáy 2022, giá VGC hiện đang phản ứng rất tốt với dãy Fibo này.

Trong ngắn hạn, thanh khoản vượt đỉnh vủa VGC chưa đủ thuyết phục và cổ phiếu đang tiệm cận nhiều kháng cự 56,000-65,000. Chúng tôi sẽ theo dõi sát và có khuyến nghị phù hợp đối với VGC. Nhà đầu tư quan tâm vui lòng để lại thông tin dưới mục “Đăng ký tư vấn” để không bỏ lỡ điểm mua tốt trong thời gian tới. Chúng tôi nhấn mạnh rằng, 1 cổ phiếu tốt và 1 thị trường thuận lợi sẽ đưa giá cổ phiếu đến những “chân trời” LUÔN nằm ngoài sức tưởng tượng của nhà đầu tư.

Kết nối với FTD: Zalo/Facebook/Youtube

Thông tin liên hệ:

Mr. Phi Long: 0965 133 588

Mrs. Thuý Hiền: 0978 104 160

Bình luận về bài viết này