Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank, HSX: VPB) là một trong những cổ phiếu ngân hàng FTD lựa chọn cho nửa cuối năm 2025 về sau với những tham vọng và sự thuận lợi trong môi trường kinh doanh mà Chính phủ đang tạo ra.

1. TỔNG QUAN DOANH NGHIỆP

Được thành lập vào năm 1993, VPBank đã không ngừng phát triển và khẳng định vai trò là một định chế tài chính quan trọng, song hành cùng nền kinh tế Việt Nam. Sau khi ghi dấu ấn với hai thương vụ bán 49% vốn điều lệ của FE CREDIT cho Công ty tài chính SMBC và 15% vốn điều lệ cho cổ đông chiến lược Ngân hàng Sumitomo Mitsui Banking Corporation (SMBC – Nhật Bản), VPBank đã vươn lên trở thành ngân hàng có vốn điều lệ lớn nhất Việt Nam (tính đến cuối năm 2024), tạo nền tảng vững chắc để mở rộng mạng lưới và hệ sinh thái sản phẩm đa dạng. Với tầm nhìn trở thành Top 3 ngân hàng hàng đầu Việt Nam và Top 100 châu Á vào năm 2026, VPBank đang tiên phong ứng dụng công nghệ hiện đại (AI, Big Data) và tích hợp các yếu tố phát triển bền vững (ESG) để tối ưu vận hành, nâng cao trải nghiệm khách hàng và hiện thực hóa các mục tiêu chiến lược đầy tham vọng.

2. CƠ CẤU SỞ HỮU

- Chủ tịch HĐQT ông Ngô Chí Dũng và người có liên quan hiện đang nắm giữ khoảng 16% vốn điều lệ, thể hiện cam kết dài hạn với sự phát triển của VPBank.

- Cổ đông chiến lược SMBC – một trong những định chế tài chính lớn nhất Nhật Bản – nắm giữ 15% cổ phần.

- Ban lãnh đạo (BLĐ) ngân hàng cũng sở hữu cổ phần tại VPB, đảm bảo lợi ích của đội ngũ điều hành gắn liền với cổ đông.

- Tỷ lệ sở hữu nước ngoài hiện còn dư khoảng 5%, trong khi room tối đa là 30%.

- Việc BLĐ liên tục tăng tỷ trọng nắm giữ và đầu tư vào cổ phiếu VPB là một tín hiệu tích cực cho nhà đầu tư. Theo FTD, đây là yếu tố hỗ trợ tâm lý thị trường và triển vọng dài hạn của cổ phiếu.

3. ĐIỂM NHẤN ĐẦU TƯ

3.1. Kết quả kinh doanh 2025Q2 ấn tượng

EPS 25Q2 đạt 613 đồng/cổ phiếu, tăng trưởng 36.65% so với cùng kỳ và là mức cao nhất trong 10 quý qua. Tăng trưởng EPS được hỗ trợ bởi tăng trưởng thu nhập lãi thuần 8.41% yoy và 0.72% so với quý gần nhất. Nhìn chung, tốc độ tăng trưởng có phần chững lại nhưng vẫn giữ ở mức dương 4 quý liên tiếp.

Đáng chú ý hơn, EPS4Q và ROE4Q gần nhất của công ty có tín hiệu vượt đỉnh và cao hơn so với số cuối năm 2024, phát đi tín hiệu hứa hẹn của ngân hàng.

NIM của VPB giảm nhẹ từ 6.06% còn 5.83% nhưng vẫn thuộc nhóm cao nhất trong khối ngân hàng.

Đánh giá nhanh ngành Ngân hàng:

Dự báo biên lãi ròng (NIM) trung bình của các ngân hàng sẽ giảm 15 điểm cơ bản (bps) so với cùng kỳ trong năm 2025. Nguyên nhân chủ yếu đến từ chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi (IEA).Về phía chi phí vốn, mặt bằng lãi suất huy động – đặc biệt là kỳ hạn ngắn tại các ngân hàng tư nhân – đã liên tục tăng kể từ năm 2024. Dù có dấu hiệu ổn định trong quý 1/2025, xu hướng tăng vẫn có thể tiếp diễn do: (1) nhu cầu vốn lớn nhằm phục vụ tăng trưởng tín dụng, và (2) tỷ lệ LDR tại nhiều ngân hàng đã tiệm cận ngưỡng trần theo quy định.

Ở chiều ngược lại, lợi suất IEA khó tăng tương ứng khi lãi suất cho vay còn chịu nhiều áp lực. Nguyên nhân bao gồm: (1) yêu cầu từ NHNN trong việc hỗ trợ tăng trưởng kinh tế, và (2) cạnh tranh gia tăng, buộc các ngân hàng phải tung ra nhiều gói vay ưu đãi.

Trong các quý gần đây, để đảm bảo nguồn vốn dài hạn và hạn chế áp lực tăng lên đối với lãi suất cho vay, các ngân hàng đã tích cực phát hành giấy tờ có giá. Tính đến quý 1/2025, tổng giá trị các công cụ nợ được phát hành bởi 25 ngân hàng hàng đầu đã tăng vọt 52,0% so với cùng kỳ.Tuy nhiên, với triển vọng tăng trưởng tín dụng mạnh mẽ, chuyên gia cho rằng các ngân hàng sẽ cần phụ thuộc nhiều hơn vào huy động tiền gửi khách hàng để đáp ứng nhu cầu vốn trong thời gian tới.

Trong bối cảnh khó có thể tăng lãi suất cho vay, các ngân hàng sẽ tìm cách tối ưu hóa việc huy động tiền gửi từ khách hàng bằng các chiến lược sau:

✅ Huy động tiền gửi ngắn hạn:

Để làm được điều này, các ngân hàng có tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn (SLFR) thấp sẽ có lợi thế cạnh tranh. (HDB, ACB, VIB) là những cái tên tiêu biểu.

✅ Tìm kiếm nguồn vốn quốc tế (offshore):

Đặc biệt là trong bối cảnh kỳ vọng Fed sẽ cắt giảm lãi suất ít nhất hai lần trong năm 2025, VPB được đánh giá sẽ tận dụng tốt nguồn vốn quốc tế giá rẻ này.

✅ Cải thiện tỷ lệ CASA (tiền gửi không kỳ hạn):

Đây là giải pháp quan trọng để giảm áp lực tăng chi phí huy động vốn. Những ngân hàng đang nỗ lực cải thiện CASA bao gồm MBB, TCB, VCB, CTG.

3.2. Hưởng lợi từ ý chí của bộ máy chính quyền mới

Luật hoá Nghị quyết 42 (ban hành năm 2017 nhưng hết hiệu lực từ cuối 2023) gia tăng quyền của ngân hàng trong việc thu giữ tài sản đảm bảo khi khách hàng mất khả năng trả nợ. Luật này giúp các ngân hàng:

• Thu giữ tài sản đảm bảo nhanh hơn

• Giảm áp lực nợ xấu, không cần trích lập dự phòng lớn

• Cải thiện dòng tiền và lợi nhuận

Bên cạnh đó, luật này đánh mạnh vào các ngân hàng:

1. Đang có tỷ lện nợ xấu cao (nợ 3,4,5 cao) và thời hạn cho vay ngắn, tức gần đến hạn thu hồi nợ

2. Nhận sáp nhập các ngân hàng 0 đồng, phải tái cơ cấu. (VPBank nhận GPBank)

3. Cho vay bất động sản nhiều

=> VPB là ngân hàng hội tụ đủ các yếu tố trên.

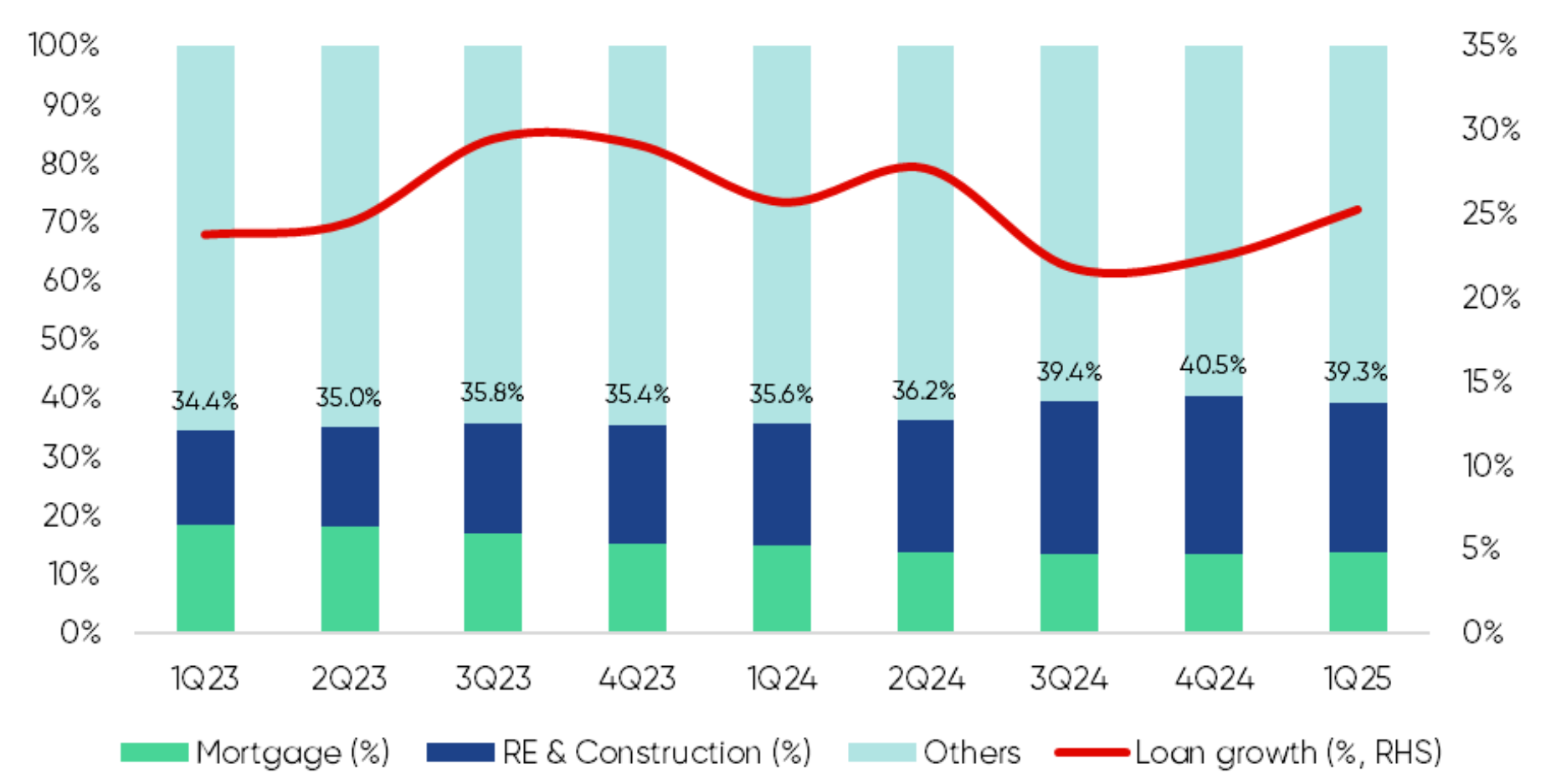

Cho vay lĩnh vực “RE & Construction” (BĐS & Xây dựng) tăng dần qua các quý, từ 34.4% ở Q1/23 lên 39.3% ở Q1/25, điểm cao nhất là 40.5% ở Q4/24. => Thể hiện cho vay lĩnh vực bất động sản & xây dựng, nhất là từ nửa cuối 2024 đang có sự cải thiện. Mortgage (Cho vay mua nhà) giữ tỷ trọng khá ổn định (~15-18%). Theo thông tin FTD được biết, VPBank là một trong những ngân hàng tham gia sâu vào hoạt động mở bán các dự án căn hộ mới ở Bình Dương, điển hình là La Pura của Phát Đạt với tỷ lệ hấp thụ rất tốt thời gian gần đây.

Chúng tôi nhấn mạnh rằng, một thị trường bất động sản lành mạnh sẽ tạo ra hiệu ứng lan tỏa tích cực đến biên lãi ròng (NIM) và chất lượng tài sản (NPL) của VPBank.

3.3. Câu chuyện tăng trưởng tín dụng

Tín dụng Việt Nam được dự báo sẽ tăng trưởng 17.5% trong cả năm 2025. Bên cạnh việc hưởng lợi từ sự phục hồi của thị trường bất động sản và nền kinh tế, tăng trưởng tín dụng của VPBank còn được thúc đẩy bởi nhu cầu gia tăng trong lĩnh vực tài chính tiêu dùng – hiện đang chiếm gần 10% tổng dư nợ cho vay.

Tệp khách hàng lớn, tích cực tham gia chuyển đổi số cũng như tầm nhìn tham vọng của Ban lãnh đạo là 3 yếu tố chính mà FTD đề cao ở VPB cho “Kỷ nguyên vươn mình” của Việt Nam. Tại ĐHĐCĐ năm 2025, ngân hàng đặt mục tiêu Lợi nhuận trước thuế (PBT) hợp nhất mục tiêu đạt 25.270 tỷ đồng (~1 tỷ USD), tăng 26% YoY, tổng tài sản hợp nhất tăng 23% lên 1,13 triệu tỷ đồng, tín dụng tăng 25%-30%, đặc biệt tập trung vào khách hàng cá nhân & SME. Ngoài ra, ngân hàng đã chia cổ tức 2024 5% bằng tiền mặt (1 cổ phiếu = 500 đ).

3.4. Giới hạn sở hữu của nhà đầu tư nước ngoài

Nghị định 69/2025/NĐ-CP (Hiệu lực từ 19/05/2025) Áp dụng cho ngân hàng thương mại (NHTM) nhận chuyển giao bắt buộc từ ngân hàng yếu kém. Cụ thể, mức trần cũ là 30%, nay có thể vượt lên đến 49% vốn điều lệ trong thời gian tái cấu trúc. Sau khi kết thúc giai đoạn tái cấu trúc (thường 5–10 năm), nếu vượt mức 30%, nhà đầu tư ngoại không được mua thêm cổ phần cho đến khi sở hữu giảm dưới 30%, trừ giao dịch chuyển nhượng giữa khối ngoại.

=> MBBank, VPBank, HDBank là ba ứng viên được hưởng lợi trực tiếp vì đều là ngân hàng nhận chuyển giao OceanBank, GPBank, DongA Bank.

Tính đến 22/07/2025, room ngoại của VPB chỉ còn khoảng 5%.

3.5. Định giá hấp dẫn

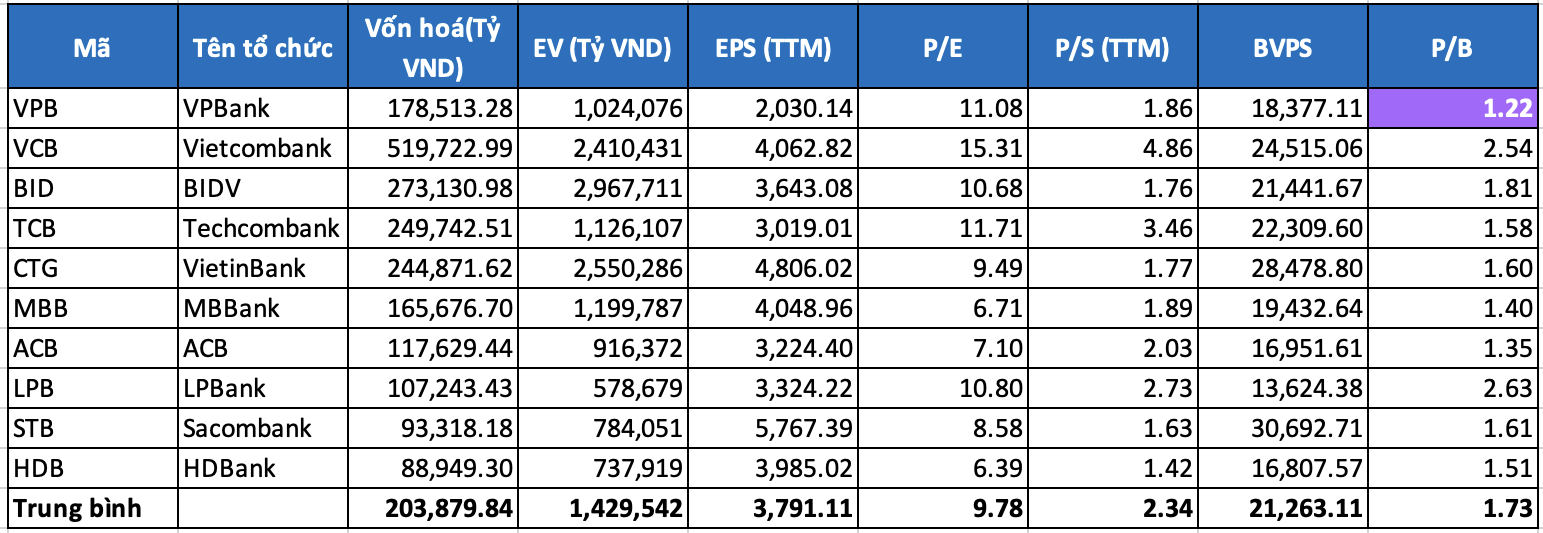

VPB đang giao dịch ở mức P/B quanh 1.2 lần, thấp hơn nhiều so với mức 1.7x của trung bình ngành và thấp hơn mức P/B trung bình của cổ phiếu trong 5 năm qua. Kết thúc quý 2, giá trị sổ sách của VPB đang ở mức 19,181đ/cp, kết hợp với P/B trung bình 1.5, gía trị hợp lý của VPB sẽ ở mức 28,772đ/cổ phiếu.

4. KỸ THUẬT VÀ KẾ HOẠCH GIAO DỊCH

Sau hơn 2 năm tích luỹ quanh vùng giá 17,000 – 20,000, với đà mua ròng mạnh mẽ của khối ngoại cũng như yếu tố tích cực từ thị trường chung, VPB đã thuận lợn phá vỡ vùng đỉnh 20,000 với thanh khoản cực kỳ thuyết phục. Cùng với câu chuyện IPO VPBankS và tất cả các yếu tố đã đề cập ở trên, chúng tôi tin rằng VPB sẽ chinh phục được các đỉnh mới song hành cùng đà tăng của thị trường.

Chúng tôi khuyến nghị Nhà đầu tư CHỜ MUA cổ phiếu khi có nhịp điều chỉnh hoặc tích luỹ lại quanh 21,000. Tuy nhiên diễn biến giá cổ phiếu trong giai đoạn hiện tại có thể khó lường, vì vậy để tối ưu nhất Anh/Chị hãy liên hệ với các admin để được tư vấn sát sao và phù hợp.

Trân trọng,

Đội ngũ FTD

Kết nối với FTD: Zalo/Facebook/Youtube

Thông tin liên hệ:

Mr. Phi Long: 0965 133 588

Mrs. Thuý Hiền: 0978 104 160

Bình luận về bài viết này